青岛黄海橡胶股份有限公司

2011年年度报告摘要

§1 重要提示

1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

本年度报告摘要摘自年度报告全文,报告全文同时刊载于www.sse.com.cn。投资者欲了解详细内容,应当仔细阅读年度报告全文。

1.2 公司全体董事出席董事会会议。

1.3 公司年度财务报告已经大信会计师事务所审计并被出具了带强调事项段的无保留意见的审计报告,本公司董事会、监事会对相关事项已作详细说明,请投资者注意阅读。

1.4 公司负责人孙振华、主管会计工作负责人张志刚及会计机构负责人(会计主管人员)仲英声明:保证年度报告中财务报告的真实、完整。

§2 公司基本情况

2.1 基本情况简介

|

股票简称 |

ST黄海 |

|

股票代码 |

600579 |

|

上市交易所 |

上海证券交易所 |

2.2 联系人和联系方式

|

|

董事会秘书 |

证券事务代表 |

|

姓名 |

孙荣青 |

孔祥星 |

|

联系地址 |

中国.青岛市城阳区棘洪滩金岭工业园3号 |

中国.青岛市城阳区棘洪滩金岭工业园3号 |

|

电话 |

0532-68016139 |

0532-68016068 |

|

传真 |

0532-68016056 |

0532-68016056 |

|

电子信箱 |

info@yellowsearubber.com |

info@yellowsearubber.com |

§3 会计数据和财务指标摘要

3.1 主要会计数据

单位:元币种:人民币

|

|

2011年 |

2010年 |

本年比上年增减(%) |

2009年 |

|

营业总收入 |

1,444,182,489.86 |

1,470,307,290.86 |

-1.78 |

1,220,406,673.32 |

|

营业利润 |

-312,256,134.20 |

-184,836,482.25 |

不适用 |

-19,918,056.40 |

|

利润总额 |

-319,323,365.44 |

-98,997,112.18 |

不适用 |

17,190,956.08 |

|

归属于上市公司股东的净利润 |

-319,323,602.50 |

-98,997,112.18 |

不适用 |

17,190,956.08 |

|

归属于上市公司股东的扣除非经常性损益的净利润 |

-312,256,371.26 |

-184,836,482.25 |

不适用 |

-19,918,056.40 |

|

经营活动产生的现金流量净额 |

39,128,902.51 |

-240,420,987.69 |

不适用 |

-16,438,470.20 |

|

|

2011年末 |

2010年末 |

本年末比上年末增减(%) |

2009年末 |

|

资产总额 |

1,191,068,204.35 |

1,402,043,365.54 |

-15.05 |

1,278,262,431.64 |

|

负债总额 |

1,538,722,740.04 |

1,436,974,298.73 |

7.08 |

1,223,356,252.65 |

|

归属于上市公司股东的所有者权益 |

-347,654,535.69 |

-34,930,933.19 |

不适用 |

54,906,178.99 |

|

总股本 |

255,600,000.00 |

255,600,000.00 |

0 |

255,600,000.00 |

3.2 主要财务指标

|

|

2011年 |

2010年 |

本年比上年增减(%) |

2009年 |

|

基本每股收益(元/股) |

-1.25 |

-0.39 |

不适用 |

0.07 |

|

稀释每股收益(元/股) |

-1.25 |

-0.39 |

不适用 |

0.07 |

|

用最新股本计算的每股收益(元/股) |

-1.25 |

/ |

/ |

/ |

|

扣除非经常性损益后的基本每股收益(元/股) |

-1.22 |

-0.72 |

不适用 |

-0.08 |

|

加权平均净资产收益率(%) |

不适用 |

不适用 |

不适用 |

0.02 |

|

扣除非经常性损益后的加权平均净资产收益率(%) |

不适用 |

不适用 |

不适用 |

-0.06 |

|

每股经营活动产生的现金流量净额(元/股) |

0.15 |

-0.94 |

不适用 |

-0.06 |

|

|

2011年末 |

2010年末 |

本年末比上年末增减(%) |

2009年末 |

|

归属于上市公司股东的每股净资产(元/股) |

-1.36 |

-0.14 |

不适用 |

0.21 |

|

资产负债率(%) |

129.19 |

102.49 |

增加26.70个百分点 |

95.70 |

3.3 非经常性损益项目

√适用 □不适用

单位:元币种:人民币

|

非经常性损益项目 |

2011年金额 |

附注(如适用) |

2010年金额 |

2009年金额 |

|

非流动资产处置损益 |

-27,740,096.11 |

处置固定资产净损失 |

50,449,380.89 |

4,313,336.82 |

|

计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外 |

19,212,000.00 |

政府补助企业搬迁地铁基金 |

120,000.00 |

427,000.00 |

|

债务重组损益 |

1,146,272.00 |

债务豁免 |

40,228,149.44 |

31,045,349.98 |

|

除上述各项之外的其他营业外收入和支出 |

314,592.87 |

保险赔偿款等 |

-4,958,160.26 |

1,323,325.68 |

|

其他符合非经常性损益定义的损益项目 |

|

|

|

4,927,878.56 |

|

合计 |

-7,067,231.24 |

|

85,839,370.07 |

42,036,891.04 |

§4 股东持股情况和控制框图

4.1 前10名股东、前10名无限售条件股东持股情况表

单位:股

|

2011年末股东总数 |

15,149户 |

本年度报告公布日前一个月末股东总数 |

15,603户 |

|

前十名股东持股情况 |

|

股东名称 |

股东性质 |

持股比例(%) |

持股总数 |

报告期内增减 |

持有有限售条件股份数量 |

质押或冻结的股份数量 |

|

青岛黄海橡胶集团有限责任公司 |

国有法人 |

45.16 |

115,429,360 |

-3,000,000 |

0 |

冻结 1,250,000 |

|

中车汽修(集团)总公司 |

国有法人 |

1.17 |

3,000,000 |

3,000,000 |

0 |

|

|

大象创业投资有限公司 |

境内非国有法人 |

0.70 |

1,800,000 |

|

0 |

|

|

吴宝元 |

境内自然人 |

0.59 |

1,500,000 |

|

0 |

|

|

郭 毅 |

境内自然人 |

0.55 |

1,410,300 |

|

0 |

|

|

夏云燕 |

境内自然人 |

0.43 |

1,100,300 |

|

0 |

|

|

深圳市艾韬投资有限公司 |

境内非国有法人 |

0.39 |

999,999 |

|

0 |

|

|

赖金泉 |

境内自然人 |

0.39 |

992,500 |

|

0 |

|

|

王 艳 |

境内自然人 |

0.37 |

950,000 |

|

0 |

|

|

何锡勇 |

境内自然人 |

0.34 |

857,700 |

|

0 |

|

|

前十名无限售条件股东持股情况 |

|

股东名称 |

持有无限售条件股份的数量 |

股份种类及数量 |

|

青岛黄海橡胶集团有限责任公司 |

115,429,360 |

人民币普通股115,429,360 |

|

中车汽修(集团)总公司 |

3,000,000 |

人民币普通股 3,000,000 |

|

大象创业投资有限公司 |

1,800,000 |

人民币普通股 1,800,000 |

|

吴宝元 |

1,500,000 |

人民币普通股 1,500,000 |

|

郭 毅 |

1,410,300 |

人民币普通股 1,410,300 |

|

夏云燕 |

1,100,300 |

人民币普通股 1,100,300 |

|

深圳市艾韬投资有限公司 |

999,999 |

人民币普通股 999,999 |

|

赖金泉 |

992,500 |

人民币普通股 992,500 |

|

王 艳 |

950,000 |

人民币普通股 950,000 |

|

何锡勇 |

857,700 |

人民币普通股 857,700 |

|

上述股东关联关系或一致行动的说明 |

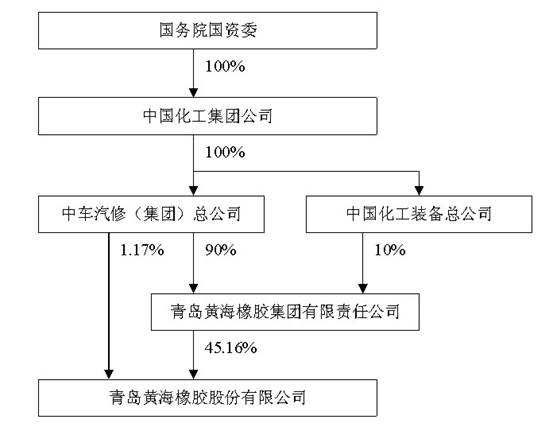

中车汽修(集团)总公司除直接持有本公司3,000,000股股份外,还通过其控股子公司青岛黄海橡胶集团有限责任公司持有本公司115,429,360股股份。 |

|

|

|

|

|

|

|

|

|

|

4.2 公司与实际控制人之间的产权及控制关系的方框图

§5 董事会报告

5.1 管理层讨论与分析概要

一、二零一一年工作回顾

2011年是轮胎行业面临严峻形势和巨大挑战的一年,在整个行业受到国际贸易摩擦、原材料价格大幅上涨、市场竞争日趋激烈及产能过剩的情况下,公司依托上级公司与兄弟企业的大力支持、帮助,经受了严峻考验,在内部调整与企业搬迁等方面取得了一定成效,但受制于市场整体环境不佳和自身抵御风险能力不强等因素综合影响,总体经营成果并不理想,产量下滑,亏损加重。

(一)全年指标完成情况

1、生产全钢胎73.49万套、半钢胎146.42万套,同比分别下降25.85%、22.48%。

2、销售轮胎225.68万套,产销率为103%,其中:

销售全钢胎72.52万套(内销35.09万套,占比48%;外销37.43万套,占比52%),同比降低21.34%;

销售半钢胎153.16万套(内销61.27万套,占比40%;外销91.89万套,占比60%),同比降低15.62%

3、全钢胎综合合格率98.50%、一次合格率94.33%;半钢胎综合合格率98.78%、A级品合格率96.53%。

4、货币资金同比增加1,600万元,上升26.11%,主要是银行存款中交沧二支行保证金及中国化工财务有限公司增加3,809万元,其他货币资金中青岛银行保证金及交沧二支押汇保证金减少2,309万元。

5、应收票据同比增加4,237万元,上升254.97% ,主要原因是期末收青岛黄海橡胶集团有限责任公司货款3,561万元。

6、应收账款同比减少4,049万元,降低20.60%,主要是期末黄海集团用票据结算其货款所致。

7、其他应收款同比增加155万元,同比上升2.9%,主要是应收青岛黄海橡胶集团搬迁损失补偿款。

8、存货期末较期初减少5,393万元,同比减少资金占用18.53%。主要是因搬迁影响本期产量降低,及本期由于天然胶价格下降,计提存货跌价准备金额增加。

9、长期股权投资同比减少191万元,公司对密炼胶投资已由于炼胶公司的亏损减记为零。

10、固定资产同比减少16,681万元,同比下降24.56%。主要是因搬迁影响及产品结构调整,年末处置闲置设备,及拆迁地房屋价值。

11、短期借款同比减少11,997万元,同比下降14.90%。主要原因工行以及交行贷款到期还款和青岛银行押汇到期还款所致。

12、应付票据同比增加452万元,同比上升9.93%。主要原因是本期增加办理承兑付款。

13、应付账款同比增加7,244万元,同比增加21%,系公司本期资金紧张,所欠供应商货款及项目款暂未结算。

14、预收账款同比增加992万元,同比增加54.65%,系公司本期调整销售政策,无内胎和经济型等工厂公布的特价产品系列采购均实行款到发货政策。

15、应付职工薪酬同比增加860万元,同比增加10.45%,主要原因是单位应缴公积金和个人代扣代缴公积金增加。

16、应交税费增加548万元,同比上升74.85%,主要原因是进项税额减少及补提2011年河道工程维护管理费增加145万元。

17、应付利息同比减少26万元,同比下降100%,主要原因是冲回2010年计提的押汇利息所致。

18、其他应付款同比增加12,102万元,同比上升79.38%,主要原因是中国化工橡胶总公司及中国化工集团公司借款增加所致。

19、主营业务收入同比减少2,750万元,同比下降1.89%,主要原因是内销收入减少2,612万元。

20、主营业务成本同比增加2,985万元,同比上升6.48%,主要原因是原材料采购价格上升增加成本及产量下降固定费用无法有效摊薄。

21、财务费用同比增加1,731万元,同比上升42.64%,系公司本期从银行和关联方之间的借款增加和本期利率水平较同期提升所致。

22、资产减值损失同比增加5,717万元,同比上升439.14%,系本期提取了应收款项坏账准备、存货跌价准备所致及固定资产减值准备。

23、营业外收入同比减少6,980万元,同比降低76.75%,主要原因是2010年公司收到政府拆迁补偿款6010万元。

24、营业外支出同比增加2311万元,同比上升452.68%,主要原因是受搬迁影响处置闲置设备及拆迁地房屋。

(二)重点工作情况说明

1、技术创新

全钢胎方面将无内胎、有内胎新花纹和高速胎的研发作为重点,加强载重有内胎抗超载能力的技术改进,并针对全钢胎子口裂、肩空、不耐磨等质量问题,从产品结构、配方、工艺控制等方面加大改进力度,提高产品在不同市场的适应性。半钢胎重点扩大高性能系列产品的数量和规格,先后进行了半钢30系列、绿色轮胎和防滑轮胎的研发应用,宽断面、大轮辋轻卡胎的开发,高性能抗湿滑和低噪音不对称花纹轮胎的开发,以及19″、20″超高性能轮胎的开发。

2011年,公司共完成新产品开发47项(全钢胎8项、半钢胎39项),原有产品优化调整60项(全钢胎48项、半钢胎12 项),新配方新材料研制27项(全钢胎21项、半钢胎6项),实现新产品产值101,353.84万元(全钢胎77,210.8万元、半钢胎 24,243.04万元),节约2,780.28万元。另外,为加强工艺过程管理,提高工艺执行率,品质保障部门全年共对上万项工艺检查不合格项(炼胶1,897项、全钢5,264项、半钢3,496项),全部督促与指导相关部门整改完毕。

全年先后通过了ISO/TS16949、3C、ECE、GCC、INMETRO等认证复审工作,并对部分商标完成了续展与变更注册等工作。同时,先后完成了对郑州海马、华泰汽车配套厂家所提质量问题的改进工作,顺利通过了质量技术监督管理部门对我公司进行的产品抽检督查等工作。

2、搬迁建设

根据青岛市搬迁办的通盘规划与统一要求,公司全力推进老厂区搬迁项目,9月下旬完成了二期搬迁项目,并于年底前完成了三期搬迁项目,包括全钢胎与半钢胎的生产线。积极加快半钢胎技术改造项目,拟在工业园新建年产1,000万条半钢胎生产线,其中一期产能为500万条。为优化工业园布局,公司研发中心建设工作自9月下旬正式启动,报告期内完成了楼房主体施工工作。

3、资本运作

一年来,公司围绕加强上市公司规范治理,及时修订与完善内控管理制度、构筑内控管理体系,并按照上市规则和信息披露制度有关要求,努力提高信息披露质量。2011年,公司共组织召开6次董事会、6次监事会、4次股东大会,审议通过议案61项,发布定期报告4个、临时公告39个,未有虚假不实或违规事项发生,未被证券监管部门下达一个要求更改更正或补充说明等事项,实现了信息披露的高质量,获得了监管部门与外部单位的充分认可。

为妥善解决收购承诺及同业竞争问题,公司实际控制人于9月份启动公司控股股东青岛黄海橡胶集团有限责任公司(以下简称黄海集团)所持公司115,429,360股国有股的转让工作。公司根据总体部署,积极推进各阶段工作,其中:9月9日发布股权转让提示性公告,10月10日至14日进行公开征集,10月18日黄海集团与确定的三家合格受让方分别签订股权转让协议,10月28日发布股权转让有关各方权益变动报告书及其它披露材料等。报告期末,三家受让方除新疆海益已足额支付其全部股权转让价款的30%外,其余两家受让方尚未付齐其全部股权转让价款的30%,导致黄海集团未能按计划向国务院国资委提出报批申请。对此,公司已于2012年3月8日发布《关于控股股东终止与江苏凯威、上海永邦及新疆海益的股权转让协议的公告》,宣布终止该次股权转让工作。

4、参股公司

公司参股公司青岛密炼胶有限责任公司,报告期末资产总额242,644,234.65,负债总额266,958,305.84,净资产总额-24,314,071.19,报告期净利润-41,251,870.17。

报告期内,青岛密炼胶有限责任公司的注册资本金由10,000万元增至人民币11,100.78万元,其中:我公司出资4,000万元,占比36.03%;青岛黄海橡胶集团有限责任公司出资3,000万元,占比27.025%;青岛市企业发展投资公司出资3,000万元,占比27.025%;青岛弘信实业公司出资1,100.78万元,占比9.92%。

二、二零一二年工作目标及主要措施

(一)经营目标

销售收入10-12亿。

(二)2012年工作思路

按照“先整顿、再提高”的总体思路,从硬件、软件两方面入手,尽快提高内控管理水平,逐步改善经营业绩,并布局未来发展。

(三)2012年策略措施

①硬件方面:做好“TPM”三项工作。一是T——TBR(全钢胎)设备“三步走”,即:第一步对现有生产规模的硫化机进行“疗伤”,第二步,对中长期闲置的硫化机进行修复更新并使其达到满产状态,第三步通过填平补齐新硫化机及部分“瓶颈”设备,最终达到200台硫化机及年产300万套的生产规模。二是P——PCR(半钢胎)停产搬迁,即:做好PCR搬迁后续的项目建设与生产经营等工作。资产方面,要最大限度盘活搬迁资产,减少损失。项目方面,要落实好资金渠道,加快推进新建PCR项目工程进度。人员方面,要在做好职工队伍稳定的同时,加快人员补充与技能培训。业务方面,要利用上级公司系统内的资源优势,妥善做好部分产品的委外代工工作,保证业务接续。三是M——以做强管理为支撑,即:加强基础管理和内部管控,加强员工培训和人员交流。

②软件方面:一是以中国化工集团文化和价值观来团结凝聚公司员工,鼓励做勤奋的人、勤奋的团队,专业的人、专业的团队、专业的公司,要不甘于平庸、有所作为、追求卓越。二是利用灵活的用人、招人机制面向社会招聘一批职业化、专业化的队伍,为公司注入新的新鲜“血液”,提升公司凝聚人才的“人气”,再造一个“新黄海”。三是锤炼管理团队作风,加强执行力文化建设,注重细节,从小事做起,打造高效精干的管理团队。

5.2 主营业务分行业、产品情况表

单位:元 币种:人民币

|

主营业务分行业情况 |

|

分行业 |

营业收入 |

营业成本 |

毛利率(%) |

营业收入比上年增减(%) |

营业成本比上年增减(%) |

毛利率比上年增减(%) |

|

轮胎橡胶业 |

1,424,852,387.88 |

1,502,476,850.06 |

-5.45 |

-1.89 |

2.03 |

减少4.05个百分点 |

|

合计 |

1,424,852,387.88 |

1,502,476,850.06 |

-5.45 |

-1.89 |

2.03 |

减少4.05个百分点 |

|

主营业务分产品情况 |

|

分产品 |

营业收入 |

营业成本 |

毛利率(%) |

营业收入比上年增减(%) |

营业成本比上年增减(%) |

毛利率比上年增减(%) |

|

全钢子午胎 |

1,020,306,847.13 |

1,091,208,991.21 |

-6.95 |

-2.74 |

2.99 |

减少5.95073个百分点 |

|

半钢子午胎 |

377,254,759.50 |

388,880,270.19 |

-3.08 |

3.61 |

3.72 |

减少0.10627个百分点 |

|

内胎 |

20,393,144.91 |

16,983,730.33 |

16.72 |

-26.87 |

-41.44 |

增加20.72059个百分点 |

|

其他 |

6,897,636.34 |

5,403,858.33 |

21.66 |

-39.12 |

-41.10 |

增加2.637331个百分点 |

|

合计 |

1,424,852,387.88 |

1,502,476,850.06 |

-5.45 |

-1.89 |

2.03 |

减少4.05个百分点 |

§6 财务报告

6.1 本报告期无会计政策、会计估计的变更

6.2 本报告期无前期会计差错更正

6.3 董事会、监事会对会计师事务所“非标准审计报告”的说明

董事会对会计师事务所“非标准审计报告”的说明

关于公司持续经营能力存在不确定性的问题,公司董事会客观分析了企业当前的内外部形势,认为2012年公司应充分依托上级公司的资源优势,加快解困与改革发展工作力度,尽最大程度扭转生产经营困局,实现企业正常运营。

1、工作思路

按照“先整顿、再提高”的总体思路,从硬件、软件两方面入手,尽快提高内控管理水平,逐步改善经营业绩,并布局未来发展。

2、工作措施

①硬件方面:做好“TPM”三项工作。一是T——TBR设备“三步走”,即:第一步对现有生产规模的硫化机进行“疗伤”,第二步,对中长期闲置的硫化机进行修复更新并使其达到满产状态,第三步通过填平补齐新硫化机及部分“瓶颈”设备,最终达到200台硫化机及年产300万套的生产规模。二是P——PCR停产搬迁,即:做好PCR停产搬迁后续工作。人员方面,把最有价值人员(技术专家、技术骨干、熟练工人)最大限度地保护起来,做好职工安置工作,确保队伍稳定、企业稳定。资产方面,最大限度盘活资产,减少损失。三是M——以做强管理为支撑,即:加强基础管理和内部管控,加强员工培训和人员交流。

②软件方面:一是以中国化工集团文化和价值观来团结凝聚公司员工,鼓励做勤奋的人、勤奋的团队,专业的人、专业的团队、专业的公司,要不甘于平庸、有所作为、追求卓越。二是利用灵活的用人、招人机制面向社会招聘一批职业化、专业化的队伍,为公司注入新的新鲜“血液”,提升公司凝聚人才的“人气”,再造一个“新黄海”。三是锤炼管理团队作风,加强执行力文化建设,注重细节,从小事做起,打造高效精干的管理团队。

监事会对会计师事务所非标意见的独立意见

本公司监事会对报告中涉及的事项进行了检查,认为董事会对此所作的专项说明内容真实,同意董事会所作的对带强调事项段的无保留意见审计报告所涉及事项的说明。